W III kw. w Polsce oddano do użytku ok. 130 000 mkw. biur. Rynek rozwija się dynamicznie w całym kraju, w odpowiedzi na wysokie zapotrzebowanie ze strony najemców. W Warszawie utrzymuje się trend modernizacji starszych obiektów.

Warszawa, 30 października 2014 r. – Międzynarodowa firma doradcza JLL podsumowuje sytuację na polskim rynku biurowym na koniec III kw. 2014 r. i przedstawia prognozy rozwoju sektora na nadchodzące miesiące.

Popyt

W pierwszych trzech kwartałach w Warszawie podpisano umowy najmu na 422 000 mkw., z czego 163 000 mkw. przypadło na III kw. Popyt netto [1] w ostatnich trzech miesiącach sięgnął 115 000 mkw.

Największe umowy najmu zostały podpisane przez Raiffeisen w Prime Corporate Center (przednajem na 19 500 mkw.), Media Saturn Holding w Blue City Offices (odnowienie, 8 000 mkw.), Moneygram w Konstruktorska Business Center (nowa umowa 7 300 mkw.), a także Główny Inspektorat Transportu Drogowego w Equatorze I (nowa umowa na 7 100 mkw.) oraz Urząd Lotnictwa Cywilnego we Flanders Business Park A (odnowienie 6 600 mkw.), co świadczy o zainteresowaniu sektora publicznego wynajmem wysokiej jakości komercyjnej powierzchni biurowej.

Najemcy byli również aktywni na największych rynkach biurowych poza Warszawą [2].

Anna Bartoszewicz-Wnuk, Dyrektor Działu Badań Rynku i Doradztwa, JLL, komentuje: „To był bardzo dobry kwartał dla rynków biurowych poza Warszawą, na których podpisano umowy najmu na łącznie 117 000 mkw., a wolumen kontraktów od początku roku sięgnął 320 000 mkw. Warto zauważyć, że wysoki popyt wygenerowały firmy z sektora usług dla biznesu, w tym HP GBC czy Infosys, które podpisały bardzo duże umowy, odpowiednio we Wrocławiu i Łodzi. Łącznie poza stolicą od początku roku wynajęto równowartość 88% popytu zarejestrowanego w całym 2013 r.”

Do największych transakcji poza Warszawą w III kw. należały: odnowienie umowy i ekspansja Infosys na 21 000 mkw. w Green Horizon w Łodzi, przednajem HP GBC 16 400 mkw. w Dominikańskim we Wrocławiu oraz odnowienie umowy AON Hewitt na prawie 4 400 mkw. w Diamante Plaza w Krakowie. W konsekwencji, popyt w Łodzi (w okresie I-III kw.) przewyższył prawie dwukrotnie wynik z 2013 r. Warto też zauważyć, że Kraków niezmiennie charakteryzuje mocny popyt, który już teraz jest wyższy niż ten zarejestrowany w całym 2013 r.

Podaż

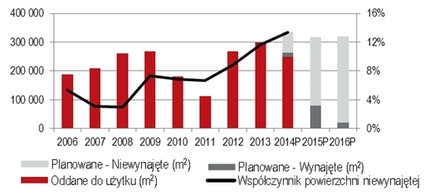

Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy, JLL, wylicza: „Aktywność budowlana w Warszawie utrzymuje się na wysokim poziomie. W III kw. całkowite zasoby nowoczesnej powierzchni biurowej w Warszawie sięgnęły prawie 4 365 000 mkw., a deweloperzy deklarują ukończenie kolejnych 90 000 mkw. do końca 2014 r. Aktualnie w budowie znajduje się prawie 640 000 mkw., które będą równomiernie trafiać do obiegu do 2016 r. włącznie. Coraz ważniejszym trendem staje się renowacja starszych obiektów, aby wzmocnić ich pozycję na coraz bardziej konkurencyjnym stołecznym rynku biurowym. Obecnie blisko 60 000 mkw. powierzchni biurowej przechodzi gruntowny remont”.

Biura oddane do użytku (mkw.), planowane (mkw.) i współczynnik powierzchni niewynajętej (%) w Warszawie

Źródło: JLL, WRF, III kw. 2014, P-prognoza

Łącznie w III kw. polski rynek biurowy wzbogacił się o ok. 130 000 mkw. W Warszawie oddano do użytku cztery budynki o łącznej powierzchni 59 500 mkw.- Warsaw Spire B (20 000 mkw.), Nimbus (19 000 mkw.), Plac Małachowskiego (12 000 mkw.) i Garden Plaza (8 500 mkw.).

Poza Warszawą, największe inwestycje biurowe oddano do użytku w Krakowie i były to: Kapelanka A (17 300 mkw.), Enterprise Park C (13 600 mkw.) oraz Quattro Business Park D (12 200 mkw.).

„Deweloperzy są aktywni również na największych rynkach biurowych poza stolicą, w których powstaje ok. 520 000 mkw. Co ciekawe, sporą część stanowią duże budynki o powierzchni ponad 20 000 mkw. Dwie trzecie realizowanych obecnie obiektów biurowych w Polsce znajduje się we Wrocławiu, Krakowie oraz Trójmieście”, dodaje Anna Bartoszewicz-Wnuk.

Wskaźnik powierzchni niewynajętej

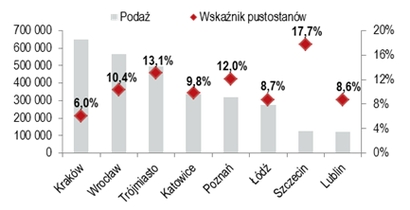

W III kw. wskaźnik powierzchni niewynajętej w Warszawie osiągnął poziom 13,8%. Lekko obniżony popyt i wzrastająca podaż spowoduje w najbliższym czasie dalsze presje zwyżkowe na ten współczynnik. Najniższy w kraju wskaźnik powierzchni niewynajętej nadal notuje Kraków (6,0%) a najwyższy Szczecin (17,7%).

Podaż (mkw.) i wskaźnik pustostanów (%) na największych rynkach biurowych poza Warszawą

Źródło: JLL, Q3 2014 r.

Czynsze

W centrum Warszawy najwyższe stawki najmu wahają się między 22 a 24 euro za mkw. miesięcznie, a np. na

Mokotowie (najpopularniejszej stołecznej lokalizacji biurowej) znajdują się w przedziale 14,5 a 14,75 euro za mkw. miesięcznie. Poza Warszawą, najwyższe czynsze transakcyjne za mkw. miesięcznie kształtują się na poziomie 11-12 euro za mkw. miesięcznie w Lublinie do 14-15 euro we Wrocławiu i Poznaniu.

„Główne rynki biurowe w Polsce charakteryzują się zróżnicowaniem pod względem czynszów jak i wskaźnika powierzchni niewynajętej. Jedna duża umowa najmu nadal potrafi znacznie zmienić realia rynkowe. Dobrym przykładem jest Łódź, która notuje właśnie najniższy wskaźnik powierzchni niewynajętej od wielu lat”, podsumowuje Anna Bartoszewicz-Wnuk.

[1] Nie uwzględniający przedłużeń umów

[2] Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Szczecin i Lublin