Na podstawie Krótkoterminowego Cyklu Zmiany Czynszów Jones Lang LaSalle, wg danych na koniec 2 kw. 2011

- Zróżnicowanie pomiędzy europejskimi lokalizacjami biurowymi pogłębia się.

- Popyt na biura ze strony najemców w 2 kw. porównywalny z poziomem zarejestrowanym w 1 kw. b.r.; rekordowo niska nowa podaż nowoczesnej powierzchni biurowej.

- Lekka presja zwyżkowa na czynsze w Europie; wzrost o 2,1% zagregowanego indeksu Jones Lang LaSalle dotyczącego najwyższych czynszów transakcyjnych.

Londyn, Warszawa, 2 Wrzesień 2011 – Zgodnie z Krótkoterminowym Cyklem Zmiany Czynszów Jones Lang LaSalle, w 2 kw. 2011 r. najwyższe czynsze transakcyjne w Europie wykazywały umiarkowany wzrost na poziomie około 2,1%. Na wynik ten przełożyły się podwyżki stawek czynszowych (kw-d-kw) zarejestrowane w ośmiu miastach objętych analizą, w tym przede wszystkim w Moskwie (+20,0%), Warszawie (+13,6%) oraz Lyonie (+8,0%). Nieco mniejsze wzrosty czynszów zaobserwować można było także w przypadku kilku niemieckich metropolii (w tym Monachium: +3,4%, Berlina: +2,4%, Hamburga: +2,2%), a także londyńskiej dzielnicy West End (+2,7%) oraz Sztokholmu (+2,5%).

Rosnące zadłużenie oraz polityka cięcia kosztów, a w konsekwencji presje zniżkowe na stawki czynszowe najbardziej odczuwalne były nadal w Atenach. W nieco mniejszym stopniu obniżki dotyczyły także: Madrytu, Barcelony, Dublina oraz Utrechtu. W przypadku pozostałych lokalizacji biurowych objętych analizą, stawki czynszowe pozostawały stabilne bądź też wykazywały umiarkowaną tendencję wzrostową.

Bill Page, Dyrektor Działu Badań Rynku Nieruchomości Biurowych w Jones Lang LaSalle w regionie EMEA, powiedział: “2 kw. 2011 r. upłynął pod znakiem dalszej poprawy kondycji europejskiej gospodarki. Mimo to, obawy dotyczące kryzysu zadłużenia w strefie Euro i związanym z nim potencjalnym ryzykiem także dla gospodarek niezadłużonych, wpłynęły na bardziej zachowawcze krótkoterminowe prognozy. Zaobserwowane tendencje, w połączeniu ze zróżnicowanym profilem gospodarczym poszczególnych krajów objętych analizą znalazły swoje odzwierciedlenie w dwukierunkowości rozwoju rynku nieruchomości biurowych w Europie.”

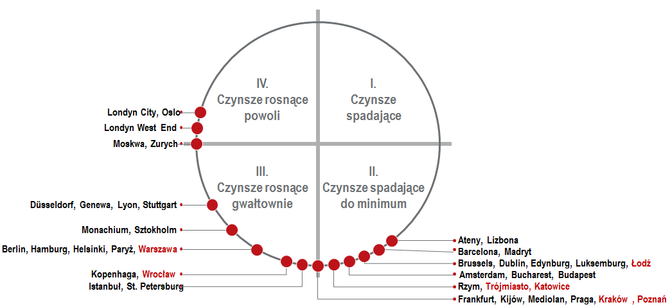

Coraz silniej rysujący się trend dwukierunkowości rozwoju rynku nieruchomości biurowych w Europie w pełni obrazuje zamieszczony poniżej Krótkoterminowy Cykl Zmiany Czynszów Jones Lang LaSalle. Diagram ilustruje, w której fazie cyklu zmiany czynszów znajdowały się najważniejsze rynki biurowe po II kw. 2011 r. I tak, spośród 35 głównych rynków objętych badaniem (włączając Warszawę, wyłączając pozostałe polskie lokalizacje), 17 europejskich lokalizacji znalazło się„ przed” bądź „na” godzinie 6 (druga ćwiartka diagramu), natomiast 5 lokalizacji umieszczonych zostało już „na” bądź „po” godzinie 9 (czwarta ćwiartka diagramu).

Krótkoterminowy Cykl Zmiany Czynszów Jones Lang LaSalle

Źródło: Jones Lang LaSalle, 2 kw. 2011 r.

Około 2,7 mln mkw. nowoczesnej powierzchni biurowej wynajęto w Europie w 2 kw. 2011 r. Oznacza to 2% wzrost kw-d-kw oraz 4% r-d-r. Zgodnie z danymi Jones Lang LaSalle w 2 kw. 2011 r. aktywność po stronie rynku najmu była o 8% wyższa od średniej dla rynku z ostatnich 10 lat. Analitycy Jones Lang LaSalle przewidują, iż całkowity popyt w 2011 r. ukształtuje się na poziomie zbliżonym do 2010 r. i wynosić będzie około 10-11 mln mkw.

W 2 kw. 2011 r. najwyższą aktywnością po stronie rynku najemców charakteryzował się region Europy Środkowo-Wschodniej. Głównym motorem 8%-owego wzrostu zrealizowanego popytu na biura w tym regionie (kw-d-kw) okazały się Moskwa, Warszawa i Praga. Całkowita wielkość najmu w regionie Europy Zachodniej pozostała na poziomie zbliżonym do zarejestrowanego w 1 kw. 2011 r. Wzrost wynajętej powierzchni biurowej dotyczył jedynie rynków niemieckich (wyjątek w tym względzie stanowił Düsseldorf, w którym wzrost popytu dotyczył wyłącznie w 1 kw. 2011 r.). Zapotrzebowanie na nowoczesne powierzchnie biurowe w tak ważnych lokalizacjach jak Londyn i Paryż pozostawało bardzo umiarkowane, z wielkością najmu w centralnej części Londynu na poziomie znacznie poniżej poziomu zarejestrowanego w 2 kw. 2010 r.

Bill Page dodaje: “Rynek nieruchomości biurowych w Europie wykazuje silne zróżnicowanie regionalne, odwzorowując kondycję poszczególnych gospodarek. Coraz większy udział w całkowitym popycie na nowoczesną powierzchnię biurową w krajach skandynawskich, Niemczech, czy Francji stanowią umowy ekspansji. Jednocześnie zapotrzebowanie zgłaszane w Grecji, Portugalii, Hiszpanii i Irlandii nadal ogranicza się głównie do umów mających na celu konsolidację czy racjonalizację kosztów.”

W 2 kw. 2011 r. zarejestrowano dodatni wskaźnik absorpcji netto. Pozostawał on jednak o 7% niższy w porównaniu z zeszłym kwartałem b.r. oraz o 39% poniżej wielkości średniej z ostatnich 10 lat. Nieznacznie poniżej zera wskaźnik ten ukształtował się natomiast w regionie Europy Środkowo-Wschodniej, co spowodowane było znaczną wielkością podaży, która trafiła na wtórny rynek biurowy Moskwy. Spadki dotyczą także wielkości absorpcji netto w ujęciu rocznym, która wynosi obecnie 3,3 mln mkw., tj. 12% poniżej wielkości średniej z ostatnich 10 lat.

Nieprzerwanie od 4 kw. 2009 r. nowoczesny rynek nieruchomości biurowych Europy charakteryzuje dwucyfrowy poziom wskaźnika powierzchni niewynajętej. Zauważalna jest jednak systematyczna tendencja spadkowa. Według danych na koniec 2 kw. 2011 r. współczynnik pustostanów wyniósł około 10,2%, co oznacza 0,1% spadek kw-d-kw. Analitycy Jones Lang LaSalle podkreślają, iż w przypadku najlepszych lokalizacji w Londynie, Paryżu czy Moskwie dostępność nowoczesnej powierzchni biurowej pozostaje nadal bardzo ograniczona, co znajduje swoje odzwierciedlenie w stabilizacji, a niejednokrotnie presjach zwyżkowych na stawki czynszowe.

Znaczną część dostępnych zasobów stanowiła tańsza powierzchnia biurowa, z tzw. „drugiej ręki”, która trafiła na rynek w związku z obserwowanym w ciągu ostatnich kilku miesięcy przenoszeniem się najemców do bardziej prestiżowych lokalizacji. Podaż nowej powierzchni biurowej w 2 kw. 2011 r. wyniosła jedynie około 670,000 mkw., tj. ponad 50% poniżej wielkości średniej z ostatnich 10 lat. Rekordowo niski poziom podaży nowej powierzchni, w tym dla przykładu poniżej 100,000 mkw. w Moskwie oraz tylko 8,000 mkw. w Londynie, dotyczył niemal bez wyjątków wszystkich europejskich rynków biurowych.

Bill Page podsumował: “Przewidujemy, iż w całym 2011 r. do użytku oddanych zostanie zaledwie około 3,9 mln mkw. nowoczesnej powierzchni biurowej (wliczając w to powierzchnię już wynajętą, zabezpieczoną umowami przednajmu). Oznacza to najniższy poziom nowej podaży od ponad dekady. Spodziewamy się, iż konsekwencją ograniczonej liczby realizacji będzie narastająca presja zwyżkową na poziom czynszów oraz korzystne wskaźniki absorpcji.”

Tomasz Czuba, Dyrektor Działu Wynajmu Powierzchni Biurowych w Polsce komentuje: „Podobnie sytuacja ma się w Polsce. Wraz z ożywieniem po stronie popytu, obniżeniem wskaźnika pustostanów, oraz bardzo małą liczbą nowych projektów oddawanych do użytku, najwyższe czynsze transakcyjne w Warszawie powróciły na ścieżkę wzrostu. Najlepsze powierzchnie biurowe w Centrum można wynająć obecnie za 22 € - 25 €/mkw./m-c, przy czym w niektórych biurowcach klasy A+ czynsze wywoławcze mogą być wyższe. Poza Centrum stawki za najlepsze powierzchnie wynoszą obecnie 15,00 € - 15,50 €/mkw./m-c. Centrum, Mokotów oraz strefa Południowo-Zachodnia jako pierwsze zarejestrowały presje zwyżkowe na czynsze. Nieznaczny wzrost stawek odnotowano także we Wrocławiu. W odniesieniu do pozostałych rynków regionalnych I poł. 2011r. upłynęła pod znakiem stabilizacji czynszów. Obecnie stawki czynszowe w najlepszych obiektach biurowych kształtują się od 11-13,5 €/mkw./m-c w Łodzi do 15,50 €/mkw./m-c we Wrocławiu. W II poł. 2011r. w niektórych miastach regionalnych czynsze będą prawdopodobnie rosły”.