Rekordowy II kwartał pod względem popytu w Warszawie. Rynki regionalne nadal w świetnej formie – w I półroczu zanotowały historycznie najwyższe zapotrzebowanie na biura. Ok. 1,4 mln mkw. nowoczesnej powierzchni powstaje obecnie w całym kraju.

Warszawa, 29 lipca 2015 r. – Międzynarodowa firma doradcza JLL podsumowała sytuację na polskim rynku biurowym na koniec I półrocza 2015 r. i opracowała prognozy rozwoju sektora na nadchodzące miesiące.

Tomasz Czuba, Dyrektor Działu Wynajmu Powierzchni Biurowych w JLL, informuje: „I półrocze to był intensywny czas na rynku biurowym w Polsce. Do końca czerwca popyt brutto w całym kraju sięgnął 690 000 mkw., a główne rynki poza Warszawą odnotowały rekord zapotrzebowania na biura – 298 650 mkw. w I połowie roku. Również Warszawa rejestruje duże zainteresowanie najemców, a II kw. okazał się rekordowym pod względem popytu w stolicy. Deweloperzy także nie tracili tempa. W I półroczu rynek wzbogacił się o ok. 345 000 nowej podaży, z czego na Warszawę przypadło prawie 147 000 mkw., na Poznań – 50 700 mkw., a na Wrocław – 43 900 mkw. Obecnie, w całej Polsce powstaje ok. 1,4 mln mkw. biur”.

Tomasz Czuba, Dyrektor Działu Wynajmu Powierzchni Biurowych w JLL, informuje: „I półrocze to był intensywny czas na rynku biurowym w Polsce. Do końca czerwca popyt brutto w całym kraju sięgnął 690 000 mkw., a główne rynki poza Warszawą odnotowały rekord zapotrzebowania na biura – 298 650 mkw. w I połowie roku. Również Warszawa rejestruje duże zainteresowanie najemców, a II kw. okazał się rekordowym pod względem popytu w stolicy. Deweloperzy także nie tracili tempa. W I półroczu rynek wzbogacił się o ok. 345 000 nowej podaży, z czego na Warszawę przypadło prawie 147 000 mkw., na Poznań – 50 700 mkw., a na Wrocław – 43 900 mkw. Obecnie, w całej Polsce powstaje ok. 1,4 mln mkw. biur”.

Popyt – rekordowy II kwartał na stołecznym rynku biurowym

Łącznie w I półroczu na stołecznym rynku biurowym podpisano umowy najmu na 390 200 mkw., z czego aż 221 100 mkw. przypadło na historycznie rekordowy II kw.

„Co ciekawe, wolumen wynajętej powierzchni w II kw. w dzielnicy Obrzeża Centrum zrównał się z tym z Mokotowa - do tej pory najchętniej wybieranego przez najemców. Na dzielnice centralne przypadło 36% popytu, co potwierdza chwilowe przesunięcie środka ciężkości w stronę Obrzeży Centrum, a w szczególności okolic Ronda Daszyńskiego, dodaje Tomasz Czuba.

W Warszawie, w I poł. 2015 r. nowe umowy stanowiły prawie 255 000 mkw., dalsze 29 700 mkw. to ekspansje. Popyt netto wyniósł 73% całkowitego wolumenu umów. Zdaniem JLL, aktywność najemców utrzyma się na wysokim poziomie w kolejnych kwartałach 2015 r., a także w 2016 r.

W I poł. roku na głównych rynkach poza Warszawą [1] odnotowano rekordowy popyt na poziomie 298 650 mkw., z czego ok. 35% przypadło na Kraków. Ożywienie zarejestrowano w Poznaniu, w którym popyt już teraz przewyższa wolumeny odnotowane w całym 2014 r. w tym mieście. Sektor nowoczesnych usług dla biznesu pozostaje strategicznym najemcą na rynkach regionalnych.

Podaż

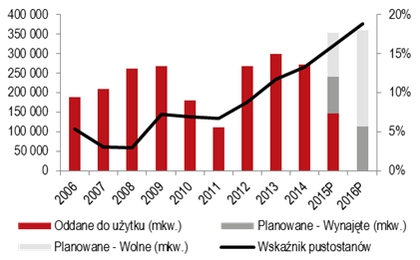

Od początku roku stołeczny rynek biurowy wzbogacił się o prawie 147 000 mkw. nowoczesnej powierzchni biurowej, a 88 000 mkw. przypadło na II kw. Największym obiektem oddanym do użytku w I półroczu był biurowiec Postępu 14 (34 300 mkw.), Spektrum Tower (27 300 mkw.) – obydwa ukończone w II kw. oraz Pacific (17 600 mkw., I kw.).

Aktywność deweloperska w Warszawie pozostaje na wysokim poziomie. Obecnie ponad 725 000 mkw. jest w budowie, a dalsze 28 000 mkw. przechodzi modernizację. Z szacunków JLL wynika, że 46% z 207 000 mkw. nowej podaży przewidzianej do oddania do użytku w II poł 2015 r. jest już zabezpieczone umowami najmu.

Biura oddane do użytku (mkw.), planowane (mkw.) i wskaźnik pustostanów w Warszawie

Źródło: JLL, PORF, I poł. 2015, P - prognoza

Poza Warszawą w I półroczu oddano do użytku 198 000 mkw. biur (107 700 mkw. przypadło na II kw.). Najbardziej aktywne pod względem nowej podaży rynki regionalne w I półroczu to Poznań i Wrocław, a do największych ukończonych budynków zalicza się Business Garden w Poznaniu (40 600 mkw., I kw.), Olivia Six w Trójmieście (17 300 mkw.) oraz West Gate (16 000 mkw.) we Wrocławiu – obywa ukończone już w II kw.

„Na głównych rynkach biurowych poza Warszawą powstaje obecnie ponad 650 000 mkw. z czego 21% jest już zabezpieczone umowami najmu. Najwięcej buduje się we Wrocławiu, Krakowie i Trójmieście, informuje Anna Bartoszewicz-Wnuk, Dyrektor Działu Badań Rynku i Doradztwa w JLL.

Wskaźnik powierzchni niewynajętej

Wskaźnik pustostanów w Warszawie wzrósł do 14,1% na koniec I półrocza i wynosi aktualnie 17,5% w Centralnym Obszarze Biznesowym, 13,5% na Obrzeżach Centrum oraz 13,7% poza Centrum. Trend wzrostowy utrzyma się wraz z wejściem na rynek nowej podaży w II poł. 2015 r. i w 2016 r.

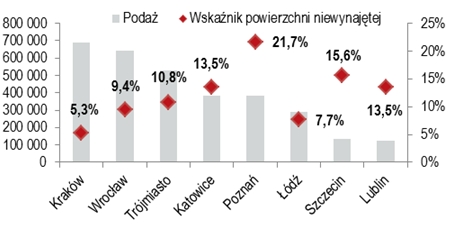

Wzrost podaży, który zbiega się w czasie z rekordowymi wskaźnikami popytu powoduje, że wskaźniki powierzchni niewynajętej w głównych aglomeracjach poza Warszawą pozostają chwilowo stabilne lub odnotowują niewielkie spadki, jak np. w Poznaniu czy Krakowie. Najniższy poziom pustostanów rejestrowany jest w Krakowie (5,3%), a następnie w Łodzi (7,7%), najwyższy w Poznaniu (21,7%) i Szczecinie (15,6%).

Podaż i wskaźnik powierzchni niewynajętej na głównych rynkach biurowych poza Warszawą po II kw.

Źródło: JLL, II kw. 2015

Czynsze

Stołeczne stawki najmu odnotowały niewielki spadek w II kw., mimo wysokiego popytu. Najwyższe miesięczne czynsze transakcyjne w Centrum wahają się od 21 do 23,5 euro za mkw. i od 11 do 18 euro poza nim.

Najniższe czynsze nadal oferowane są w Lublinie (11 do 12 euro za mkw. miesięcznie), a najwyższe w Poznaniu, Wrocławiu i Krakowie (14 – 14,5 euro za mkw. miesięcznie).

„Rok 2014 był bardzo dobry dla miast regionalnych, a I poł. 2015 r. potwierdza utrzymanie tego trendu. Naszym zdaniem, w tym roku pobity zostanie ubiegłoroczny rekord pod względem popytu. Aktywność deweloperska pozostaje w trendzie wzrostowym, co oznacza że rynek sprzyja firmom poszukującym biur, a najemcy będą mieli szerszy wybór pod względem lokalizacji i standardu budynku, wraz z oddawaniem do użytku kolejnych projektów. Niemniej jednak oczekiwana, rekordowa nowa podaż oznacza, że nie wszystkie rynki pozostaną stabilne pod względem pustostanów. Pomimo silnego popytu wskaźnik powierzchni niewynajętej może wzrosnąć np. w Krakowie czy Trójmieście. Z kolei, w miastach o najwyższym obecnie poziomie pustostanów, jak np. Poznań, wskaźnik ten będzie się stabilizować ze względu na niewielki wolumen powierzchni w budowie i przewidywany - wyższy niż 2014 r. - popyt, podsumowuje Anna Bartoszewicz-Wnuk.

[1] Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Szczecin i Lublin