Rośnie dostępność finansowania na rynku nieruchomości w Polsce

Instytucje finansowe zwiększają dostępność kredytów w segmencie nieruchomości. Wzrasta znaczenie alternatywnych sposobów finansowania. Najłatwiej o kredyt w segmencie nieruchomości handlowych. Niemieckie banki wciąż dominują, ale polskie instytucje finansowe stają do wyścigu, wynika z raportu JLL.

Warszawa, 8 czerwca 2015 r. – Międzynarodowa firma doradcza JLL przygotowała pierwszy, kompleksowy raport dotyczący finansowania nieruchomości w Polsce.

Piotr Piasecki, Dyrektor Działu Doradztwa Finansowego w Europie Środkowo –Wschodniej, JLL, komentuje: „Do pełnej analizy trendów w obszarze finansowania nieruchomości niezbędna jest opinia instytucji, które tego finansowania udzielają. Zapytaliśmy więc przedstawicieli 20 kluczowych graczy na rynku - banków i innych instytucji finansujących – o stopień zainteresowania finansowaniem projektów w Polsce, kryteria i typy nieruchomości, jakie mają największe szanse na pozyskanie kredytu, alternatywne źródła finansowania oraz warunki udzielania tego typu wsparcia. Rezultatem tych badań jest raport, który po raz pierwszy na tę skalę i tak kompleksowo analizuje kondycję rynku finansowania nieruchomości w Polsce”.

Duże zainteresowanie udzielaniem kredytów – jest alternatywa dla finansowania dłużnego

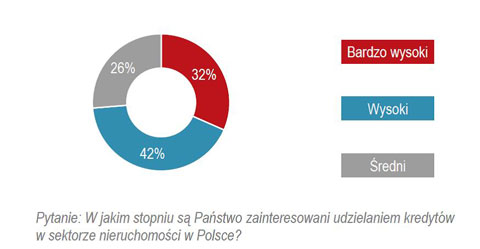

Przeprowadzone przez JLL badanie potwierdza atrakcyjność polskiego rynku nieruchomości dla instytucji finansujących. 74% ankietowanych wskazało wysokie lub bardzo wysokie zainteresowanie udzielaniem kredytów w tym segmencie.

71% ankietowanych oferuje finansowanie dłużne, 29% - alternatywne źródła finansowania (mezzanine, leasing finansowy i operacyjny i inne). 69% ankietowanych oferuje zarówno kredyty budowlane, jak i inwestycyjne.

Pomimo atrakcyjnych warunków finansowania oraz malejących kosztów kredytu, instytucje finansujące wykazują się ostrożnością i większość z nich wymaga od kredytobiorców pełnego pakietu zabezpieczeń (standardowe gwarancje, hedging oraz kowenanty finansowe).

Kryteria udzielania kredytów – siła lokalizacji i reputacji

„Najważniejszymi kryteriami w procesie przyznawania kredytów są lokalizacja oraz jakość nieruchomości. Niewiele mniejsze znaczenie ma stopień wynajęcia nieruchomości oraz średni ważony okres najmu, a także reputacja dewelopera czy inwestora, poziom wkładu własnego i sytuacja biznesowa podmiotu ubiegającego się o finansowanie. Co ciekawe, najmniej istotnym czynnikiem jest wysokość udzielanego wsparcia, o ile wszystkie wcześniej wymienione kryteria dotyczące nieruchomości są spełnione”, wylicza Piotr Piasecki.

Kredyty budowlane – apetyt na projekty handlowe

Udzielanie kredytów budowlanych odbywa się na coraz korzystniejszych warunkach dla deweloperów. Dostępne są kredyty na poziomie 60 – 80% LTC[1] dla których marża waha się pomiędzy 200 a 300 punktów bazowych. Wymagany stopień wynajęcia nieruchomości waha się w przedziale 40% do 60%.

Anna Grzędzińska, Konsultant w Dziale Doradztwa Finansowego, JLL, komentuje: „Z badania wynika, że spośród wszystkich sektorów rynku nieruchomości komercyjnych, najchętniej finansowane są projekty handlowe, zarówno obiekty najlepsze w swojej klasie, jak i te z możliwością zwiększenia wartości, czyli value add. Zainteresowaniem cieszą się także projekty biurowe i magazynowe. Z kolei, chęć kredytowania oportunistycznych nieruchomości z sektora handlowego i biurowego wyraziły głównie instytucje oferujące alternatywne źródła finansowania, które w zamian za przyjęcie większego ryzyka nastawione są na większe zyski.”

Kredyty inwestycyjne

Inwestorzy mogą liczyć na korzystne warunki kredytowe, co przejawia się w niższych niż jeszcze pół roku temu marżach. Zdecydowana większość ankietowanych instytucji oferuje kredyty na poziomie 70% LTV[2] i atrakcyjnych marżach na poziomie 200 – 300 punktów bazowych, z możliwą obniżką, ale nie niżej niż do 150 punktów bazowych.

Podobnie jak w przypadku kredytów budowlanych, największym zainteresowaniem cieszą się nieruchomości handlowe (95% badanych). Zaraz po nich, ankietowani wskazali najlepsze nieruchomości magazynowe oraz biurowe. Za atrakcyjne uważane są także obiekty biurowe i handlowe z możliwością zwiększenia wartości.

„Zaufanie dla segmentu nieruchomości handlowych wynika z kilku czynników, m.in. dobrej sytuacji gospodarczej, rosnącej konsumpcji i wzrostu siły nabywczej, w połączeniu z obecnie dużym zainteresowaniem ze strony inwestorów. Warto też zauważyć, że marże na projekty handlowe są nieco wyższe niż np. w segmencie biurowym, a więc ich kredytowanie jest bardziej opłacalne dla instytucji finansujących”, dodaje Anna Grzędzińska.

Rynek finansowania nieruchomości komercyjnych – marże w dół, dominacja niemieckich banków

W ciągu ostatnich kilku lat obniżył się poziom marż oferowanych przez instytucje finansowe na polskim rynku (z 325 punktów bazowych w 2010 r. dla najlepszych nieruchomości komercyjnych do 150 – 175 w 2015 r.). W całej Europie utrzymuje się niski całkowity koszt finansowania, ale przede wszystkim jest to domena niemieckich instytucji finansujących posiadających dostęp do tańszej waluty pochodzącej z listów zastawnych i landesbanków.

„Niemieckie banki pozostają najbardziej aktywnym graczem na polskim rynku nieruchomości komercyjnych. Ich przewagą konkurencyjną nad polskimi instytucjami finansującymi jest możliwość zaoferowania taniego finansowania o dłuższym terminie zapadalności. Widzimy jednak, że polskie instytucje finansowe śledzą trendy i coraz chętniej stają do konkurencji z niemieckimi podmiotami”, wyjaśnia Piotr Piasecki.

Poprawie warunków finansowania towarzyszą towarzyszy wejścia wejście na rynek nowych podmiotów, także spoza sektora bankowego. To z kolei wpływa na poszerzenie rynkowej oferty o dotąd niedostępne rozwiązania i warunki finansowania.

Rynek inwestycyjny a dostęp do finansowania

Polska gospodarka pozostaje odporna zarówno na skutki napiętych stosunków pomiędzy Rosją a Ukrainą, jak i postępującą deflację. Zgodnie z Consensus Economics, w 2014 r. tempo wzrostu PKB wyniosło 3,3%. Równie obiecująco rysuje się także 2015 r. Solidne fundamenty polskiej gospodarki w połączeniu ze stopniową poprawą koniunktury w Europie kształtują pozytywne oczekiwania względem rozwoju rynku nieruchomości komercyjnych zarówno ze strony instytucji finansowych, jak i inwestorów zainteresowanym kupnem/sprzedażą obiektów.

Tomasz Trzósło, Dyrektor Zarządzający JLL w Polsce, podsumowuje: „Zainteresowanie Polską wśród inwestorów utrzymuje się na wysokim poziomie, a dotyczy to praktycznie wszystkich sektorów rynku nieruchomości komercyjnych i klas produktów. Relatywnie łatwy dostęp do finansowania bankowego na atrakcyjnych warunkach zwiększa pulę inwestorów mogących zaoferować lepsze warunki cenowe. Dotyczy to wielu graczy, którzy w przeszłości koncentrowali uwagę wyłącznie na inwestycjach oportunistycznych. Obecnie mogą oni bowiem osiągnąć wymagane stopy zwrotów przy mniej agresywnych założeniach w odniesieniu do przyszłych wzrostów stawek czynszowych czy kompresji stóp kapitalizacji”.

[1] LTC (Loan-to-Cost) - stosunek wielkości kredytu do kosztu inwestycji

[2] LTV (Loan-to-Value) – stosunek wielkości kredytu do wartości nieruchomości