Poznań

Poznań, pomimo mniejszej podaży biur, jest dynamicznym rynkiem. Znajduje się tu kilka charakterystycznych budynków biurowych, które przyciągnęły znanych i prestiżowych najemców. Dzięki szeregowi nowych inwestycji zwiększył się wybór dostępnych powierzchni, co w efekcie doprowadziło do rozwoju miasta. Do największych firm obecnych na poznańskim rynku należą Allegro, BZ WBK, Enea, GSK, MAN, McKinsey oraz Roche. Przykłady nowych inwestycji w mieście to A. Schulman, Archer Daniels Midland, John Deere i Rockwool. Mimo dłuższego czasu komercjalizacji dużych projektów, ostatnie inwestycje w Poznaniu potwierdzają wysoką chłonność rynku.

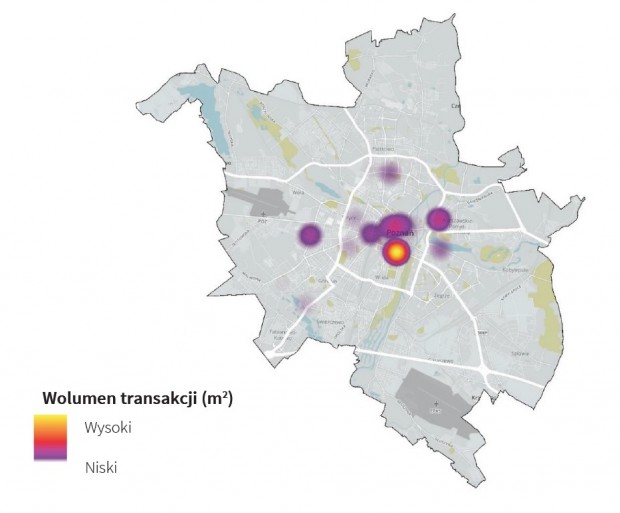

Poznań 2016 – wolumen transakcji

Źródło: Hot or not – Analiza popytu na biura w Polsce, JLL Marzec 2017

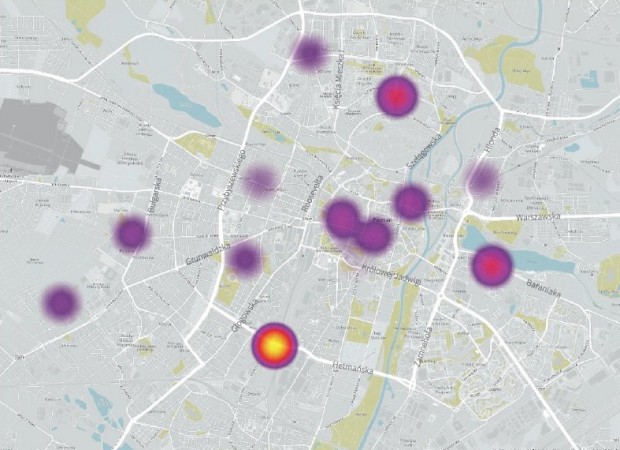

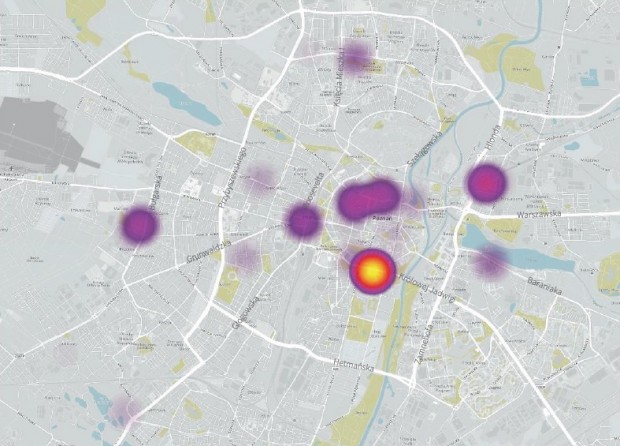

W 2011 r. najwięcej nowych umów zostało zawartych w Skalar Office Center. Firmy, które zdecydowały się na wynajęcie powierzchni w tym budynku to m.in. Enea, Bridgestone i Itelligence. Jednak kilka innych lokalizacji również cieszyło się popularnością. Tradycyjnie, budynki w pobliżu centrum miasta były atrakcyjne dla nowych najemców. Obiekty takie jak Kupiec Poznański, Andersia Tower, Kwadraciak i Okrąglak stale przyciągają uwagę firm szukających powierzchni biurowych w Poznaniu. Uznaną lokalizacją był także obszar obejmujący Jezioro Maltańskie. Dwie inwestycje w tym rejonie (Malta Office Park oraz Malta House) zostały docenione przez licznych najemców. Kolejnym istotnym centrum biznesowym jest obszar przy ulicy Bułgarskiej, gdzie ważną rolę pełni Business Garden, w którym siędzibę ma BZ WBK. Jednak największym zarejestrowanym nowym popytem w 2016 r. charakteryzował się biurowiec Maraton, którego największym najemcą została firma Naspers.

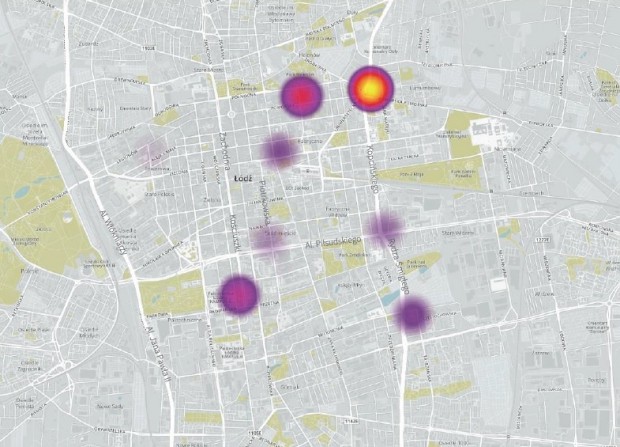

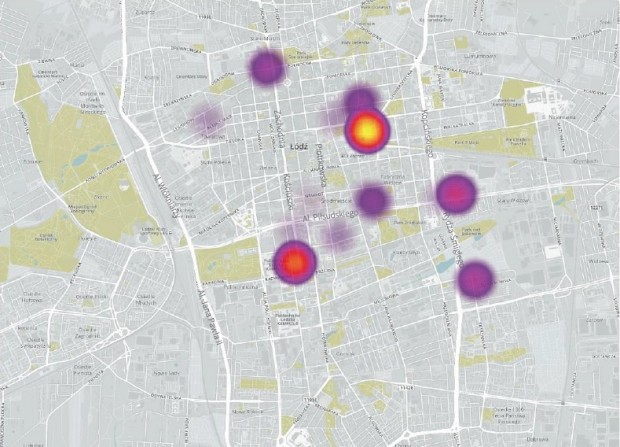

Poznań 2011 Poznań 2016

Źródło: Hot or not – Analiza popytu na biura w Polsce, JLL Marzec 2017

Łódź

Łódź, pomimo tego, że jest najmniejsza wśród głównych rynków biurowych w Polsce, rozwija się w nieprawdopodobnym tempie. Łączna podaż na początku 2017 r. wyniosła 360 000 m2 , a dodatkowe 124 500 m2 jest w trakcie budowy, co stanowi 35% wielkości istniejącego rynku. W zeszłym roku Łódź uzyskała bardzo dobre wyniki pod względem popytu oraz wskaźnika pustostanów: popyt brutto kształtował się na poziomie 66 700 m2 , natomiast wskaźnik pustostanów spadł do 6,2%, co jest najniższą wartością w całej Polsce. Historycznie Łódź zmagała się z trudnościami w pozyskaniu nowych inwestorów, ale w ostatnich latach obraz miasta znacznie się zmienił. Ulepszenie infrastruktury, przyjazne podejście do inwestorów i współpraca między uniwersytetami i firmami doprowadziły do istotnego wzrostu aktywności zarówno deweloperów, jak i najemców.

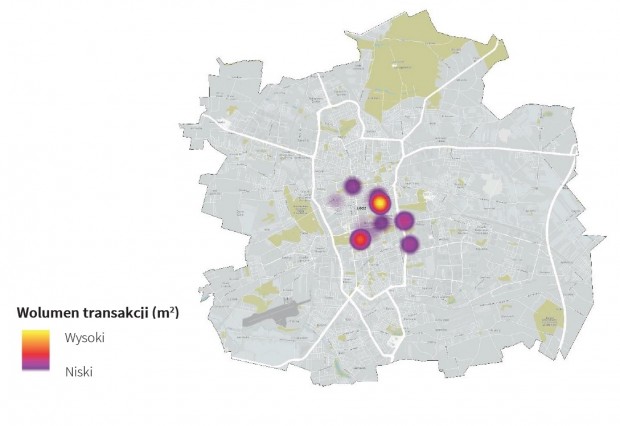

Łódź 2016 – wolumen transakcji

Źródło: Hot or not – Analiza popytu na biura w Polsce, JLL Marzec 2017

W 2011 r. głównie trzy lokalizacje cieszyły się zainteresowaniem firm: Green Horizon, Sterlinga Business Centre oraz University Business Park. Najważniejszym był Green Horizon, dzięki decyzji Infosys o otwarciu w nim biura. Jednak obiektem, który nadal przyciągał uwagę najemców i w 2016 r. był University Business Park, do którego Ericsson postanowił przenieść swoją siedzibę. Wynajęcie przez firmę 8 400 m2 w tym budynku to największa transakcja podpisana w Łodzi w 2016 r. Kolejnym miejscem, które stale przyciąga nowych klientów jest Cross Point, gdzie 3 000 m2 wynajęła Nordea. W ostatnim czasie w Łodzi nastąpiło wiele zmian pod względem tworzenia się nowych lokalizacji. Oddanie do użytku dworca kolejowego Łódź Fabryczna oraz szereg innych zaplanowanych inwestycji biurowych sprawiły, że centrum miasta zyskało na znaczeniu. Dwoma nowymi centrami biznesowymi są również niedawno rozpoczęty projekt Ogrodowa Office (zlokalizowany przy skrzyżowaniu ulicy Ogrodowej i Zachodniej) oraz Symetris Business Park, w którym siedziby posiadają Philips i Nordea.

Łódź 2011 Łódź 2016

Źródło: Hot or not – Analiza popytu na biura w Polsce, JLL Marzec 2017

Podsumowanie

Polska wyróżnia się od innych krajów Europy ŚrodkowoWschodniej to wielkością rynku, dużą liczbą lokalizacji biznesowych, stale ulepszaną infrastrukturą oraz kapitałem ludzkim. Te czynniki spowodowały dynamiczny rozwój zarówno istniejących, jak i nowych lokalizacji biznesowych. Rynki biurowe w Polsce rozwijają się w różnym tempie, co jest naturalnym procesem. Istnieje jednak cecha łącząca wszystkie z nich: wzrost dzięki pozyskiwaniu nowych inwestorów i tworzeniu klimatu przyjaznego firmom, które już na tych rynkach działają. W obrębie każdego miasta znajduje się wiele centrów biznesowych. Odpowiedź na postawione na początku tego raportu pytanie brzmi: nie istnieje monopol powszechnie uznanych lokalizacji. Pomimo, że w największych miastach – Warszawie i Krakowie są obszary cieszące się co roku zainteresowaniem, to istnieje szereg nowych rejonów, które zwracają uwagę wielu inwestorów.

Znaczące zmiany we Wrocławiu spowodowały wzrost aktywności w centrum miasta, podczas gdy w Katowicach centrum zawsze było głównym ośrodkiem biznesowym. Trójmiasto pomimo zdominowania przez jedną lokalizację, utrzymuje silną pozycję i przyciąga nowe firmy. Poznań zaskakuje niecodziennymi projektami, a Łódź imponuje rocznymi wynikami i nowymi podmiotami na rynku. Podsumowując, nasuwa się tylko jeden wniosek: Polska jest atrakcyjną lokalizacją, a jej dynamicznie rozwijający się rynek biurowy sprawia, że nic nie wskazuje, by w najbliższej przyszłości miałoby się to zmienić.