1,5 mln mkw. powierzchni biurowych wynajęto w 2015 r. To najlepszy wynik w historii rynku biurowego w Polsce.

Warszawa, 28 stycznia 2016 r. – Międzynarodowa firma doradcza JLL podsumowała sytuację na rynkach biurowych w Warszawie i największych polskich miastach na koniec 2015 r. [1]

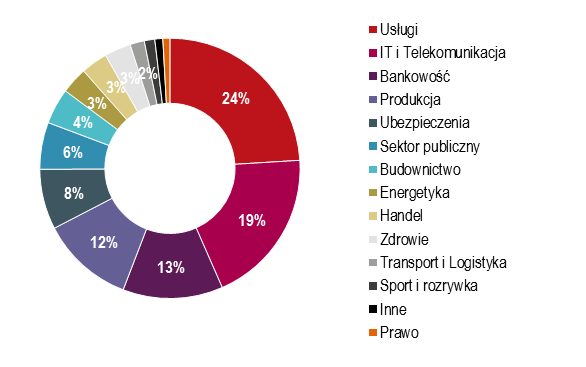

Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy, JLL, informuje: „2015 był rokiem najwyższej aktywności najemców w historii rynku biurowego w Polsce. Zawarto umowy na ok. 1,5 mln mkw., z czego aż 834 000 mkw. przypadło na Warszawę. W stolicy widać dominację szeroko pojętego sektora usług – 24% udział w popycie, jak również IT i telekomunikacji – 19%. Poza Warszawą kluczowym najemcą powierzchni biurowych pozostaje branża nowoczesnych usług dla biznesu. Na firmy z tego sektora przypadło ok. 56% popytu rejestrowanego w 2015 r. na głównych regionalnych rynkach biurowych”.

Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy, JLL, informuje: „2015 był rokiem najwyższej aktywności najemców w historii rynku biurowego w Polsce. Zawarto umowy na ok. 1,5 mln mkw., z czego aż 834 000 mkw. przypadło na Warszawę. W stolicy widać dominację szeroko pojętego sektora usług – 24% udział w popycie, jak również IT i telekomunikacji – 19%. Poza Warszawą kluczowym najemcą powierzchni biurowych pozostaje branża nowoczesnych usług dla biznesu. Na firmy z tego sektora przypadło ok. 56% popytu rejestrowanego w 2015 r. na głównych regionalnych rynkach biurowych”.

Warszawa – nadal największy rynek biurowy

Najczęściej wybierane przez najemców stołeczne dzielnice biurowe w 2015 r. to Mokotów (229 300 mkw.) i Obrzeża Centrum (227 000 mkw.). Największe ubiegłoroczne umowy to m.in. wynajęcie ponad 21 000 mkw. w Warsaw Spire, PZU (17 500 mkw. w Konstruktorska Business Center), mBank (17 500 mkw. w Pałacu Jabłonowskich), EY (13 500 mkw. w Rondo 1) oraz Aviva (12 000 mkw. w Gdański Business Center).

„Naszym zdaniem, popyt na nowoczesne powierzchnie biurowe w Warszawie utrzyma się na wysokim poziomie również w 2016 i 2017 r.” - dodaje Anna Młyniec.

Struktura popytu w Warszawie w 2015 r. (z wyłączeniem umów poufnych)

Źródło: PORF, JLL, IV kw. 2015 r., www.bazabiur.pl

Rynki regionalne rosną w siłę

„Poza Warszawą wynajęto aż 682 900 mkw., a największy popyt zarejestrowano w Krakowie – 226 000 mkw. Największy wzrost aktywności najemców dotyczył Poznania, w którym podpisano umowy na 65 000 mkw. czyli trzy razy więcej niż w 2014 r. Wiele istniejących firm, a także nowych na polskim rynku koncernów wynajęło nowoczesne biura w Trójmieście, Łodzi, Wrocławiu i Katowicach, w których popyt brutto wzrósł o odpowiednio 61%, 53%, 34% i 29% w porównaniu z 2014 r. Tak dobra koniunktura w znacznej mierze podyktowana była największą dotąd liczbą dużych transakcji najmu – poza stolicą zawarto 13 kontraktów powyżej 10 000 mkw.” - wyjaśnia Mateusz Polkowski, Dyrektor w Dziale Badań Rynku i Doradztwa, JLL.

Największe transakcje najmu w ubiegłym roku na głównych rynkach biurowych poza Warszawą zawarły takie firmy jak m.in. mBank w Łodzi (24 000 mkw. w Przystanek mBank), Shell w Krakowie (22 000 mkw. w Dot Office), IBM we Wrocławiu (20 000 mkw. w Wojdyła Business Park), Capgemini w Krakowie (17 100 mkw. w Quattro Business Park) oraz State Street w Gdańsku (15 000 mkw. w Alchemii II).

Podaż

W ubiegłym roku w Warszawie oddano do użytku 277 600 mkw., w takich projektach jak m.in. Postępu 14 (34 300 mkw., największy stołeczny biurowiec ukończony w zeszłym roku) czy Royal Wilanów (29 800 mkw.).

Na głównych rynkach biurowych poza stolicą ukończono obiekty o łącznej powierzchni ok. 365 000 mkw., a największe z nich to Business Garden w Poznaniu (40 500 mkw.), Dominikański we Wrocławiu (35 700 mkw.) oraz Alchemia II w Gdańsku (21 500 mkw.).

„Aktualnie w Polsce buduje się prawie 1,5 mln mkw. nowoczesnej powierzchni biurowej, z czego najwięcej – ponad 700 000 mkw. przypada na Warszawę, a następnie Wrocław – 184 000 mkw. i Kraków – 183 000 mkw. Jeśli plany deweloperów zostaną zrealizowane zgodnie z przyjętym harmonogramem, w 2016 r. na rynek biurowy w Polsce może trafić nawet 900 000 mkw. – 400 000 mkw. w Warszawie oraz 500 000 mkw. w pozostałych głównych miastach” - wylicza Mateusz Polkowski.

„Aktualnie w Polsce buduje się prawie 1,5 mln mkw. nowoczesnej powierzchni biurowej, z czego najwięcej – ponad 700 000 mkw. przypada na Warszawę, a następnie Wrocław – 184 000 mkw. i Kraków – 183 000 mkw. Jeśli plany deweloperów zostaną zrealizowane zgodnie z przyjętym harmonogramem, w 2016 r. na rynek biurowy w Polsce może trafić nawet 900 000 mkw. – 400 000 mkw. w Warszawie oraz 500 000 mkw. w pozostałych głównych miastach” - wylicza Mateusz Polkowski.

Największe projekty, która zostaną oddane do użytku w tym roku, to dwa warszawskie wieżowce - Warsaw Spire i Q22.

Poziom pustostanów

Wskaźnik pustostanów w Warszawie na koniec 2015 r. wyniósł 12,3%, (15,8% w Centralnym Obszarze Biznesu; 11,9% na Obrzeżach Centrum oraz 11,8% poza nim).

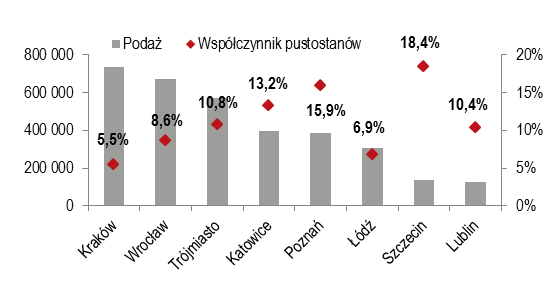

Poza Warszawą, najwyższy poziom powierzchni niewynajętej rejestrowany był w Szczecinie (18,4%), Poznaniu (15,9%) i Katowicach (13,2%), a najniższy Krakowie (5,5%), Łodzi (6,9%) i Wrocławiu (8,6%).

Podaż i pustostany na głównych rynkach biurowych poza Warszawą

Źródło: JLL, IV kw. 2015 r., www.bazabiur.pl

Czynsze

Według portalu http://www.bazabiur.pl, miesięczne czynsze w Warszawie nieznacznie spadły w ciągu roku: w Centrum z 22-24 euro do 21-23,5 euro za mkw. Stawki poza Centrum wahają się od 11 do 18 euro za mkw. miesięcznie. Presja zniżkowa ma odzwierciedlenie głównie w czynszach efektywnych, które są średnio 15-20% niższe od stawek transakcyjnych (dla kluczowych najemców pakiet zachęt może być jeszcze korzystniejszy).

Poza Warszawą, najwyższe czynsze transakcyjne pozostawały na relatywnie stałym poziomie. Na koniec 2015 r. miesięczne stawki wahały się od 11 – 12 euro za mkw. w Lublinie do 14 - 14.5 euro za mkw. w Poznaniu, Wrocławiu i Krakowie. W związku z rosnącą konkurencją między projektami stawki te mogą ulec nieznacznemu obniżeniu w 2016 r.

W 2015 roku zespół ekspertów JLL doradzał przy transakcjach najmu biur o łącznej powierzchni ok. 285 000 mkw., co daje najwyższy, 25-procentowy udział w rynku wśród wszystkich firm doradczych.

[1] Główne rynki biurowe poza Warszawą: Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin