Dynamiczny rozwój rynku biurowego w Polsce w ciągu ostatnich kilku lat spowodował spektakularny wzrost wielu nowych lokalizacji biznesowych.

Kluczowym czynnikiem gwarantującym sukces na rynku nieruchomości jest lokalizacja. Niektóre miejsca co roku cieszą się ogromną popularnością, podczas gdy inne tracą na znaczeniu z biegiem czasu. Te zmiany prowadzą do rozwoju nowych lokalizacji biznesowych. Co więcej, usprawnienia infrastrukturalne i w transporcie publicznym często tworzą atrakcyjne otoczenie dla nieruchomości komercyjnych. Doskonałym przykładem są tereny położone wzdłuż drugiej linii metra w Warszawie oraz obszar przy ulicy Czerwone Maki w Krakowie. Ponadto, rosnąca konkurencja na rynku pracy w niektórych miastach sprzyja rozwojowi innych. Dlatego warto zadać kilka pytań: Co jest na czasie? Jak w ciągu ostatnich lat zmieniły się preferencje firm w kwestii wyboru nowej lokalizacji na głównych rynkach biurowych w Polsce? Może wcale nie uległy zmianie? Czy istnieje monopol powszechnie uznanych lokalizacji biurowych?

W celu analizy preferencji najemców wzieliśmy pod uwagę jedynie nowe umowy (z wyłączeniem odnowień i ekspansji) zawarte w określonym czasie. W rezultacie, publikacja ta koncentruje się na nowym popycie (zarówno w istniejących, jak i planowanych budynkach) w najbardziej popularnych dzielnicach Warszawy i innych głównych miast – Krakowa, Wrocławia, Trójmiasta, Katowic, Poznania i Łodzi. Jednak najważniejszym pytaniem jest: Jaki jest powód zmian preferencji? Kluczowym motorem wzrostu nowych lokalizacji biznesowych w Polsce jest rozwój gospodarczy. Polska od wczesnych lat 90. znajduje się na ścieżce ciągłego wzrostu, a przystąpienie do Unii Europejskiej w 2004 r. znacząco przyspieszyło ten proces. Warszawski rynek biurowy jest aktualnie ponad dwa razy większy niż w 2004 r. W tamtym okresie rynki regionalne praktycznie nie istniały, a obecnie znacznie zyskały na znaczeniu. Dziś główne aglomeracje poza Warszawą to rozpoznawalne lokalizacje (przykładowo Kraków i Wrocław są wysoko klasyfikowane w różnych międzynarodowych rankingach).

Zmiany widoczne są nie tylko w liczbach, ale również w jakości. Procesy zachodzące w Polsce stają się bardziej zaawansowane. Pracownicy są coraz częściej świadomi swoich mocnych stron i oczekują więcej od pracodawców. Konsekwencją tych przemian jest zwiększenie liczby firm, które poszukują wysokiej jakości przestrzeni biurowej, co w efekcie pobudza wzrost rynku.

WARSZAWA

Warszawa, jako stolica i największa aglomeracja w kraju, była pierwszym i naturalnym wyborem dla wielu międzynarodowych firm rozpoczynających swoją działalność w Polsce. Korporacje ceniące prestiż i skłonne zapłacić więcej wybierają, i zawsze będą wybierać, centrum miasta. Dowodem na to jest imponująca aktywność deweloperska w centralnych lokalizacjach. W realizacji jest kilka spektakularnych obiektów takich jak Varso Place (kompleks biurowy z najwyższym wieżowcem w UE), The Warsaw Hub, Mennica Legacy Tower, Generation Park oraz Spark. Warto podkreślić, że nowa podaż jest równoważona wysokim popytem na powierzchnie biurowe w tym rejonie. Szereg innych, pozacentralnych dzielnic także oferuje efektywne kosztowo i wysokiej jakości biura, które dla wielu firm stają się coraz częstszym wyborem.

Szeroki wachlarz lokalizacji dostępnych dla firm jest niepodważalną zaletą Warszawy. Co więcej, dzięki rozwojowi transportu publicznego i infrastruktury drogowej lista potencjalnych rejonów biznesowych stale się wydłuża. Jednak, pomimo rosnącej liczby lokalizacji zdecydowana większość aktywności biznesowej skupia się po lewej stronie Wisły. Dla dużych firm rzeka nadal pozostaje barierą, choć również w tym aspekcie zachodzą pewne zmiany.

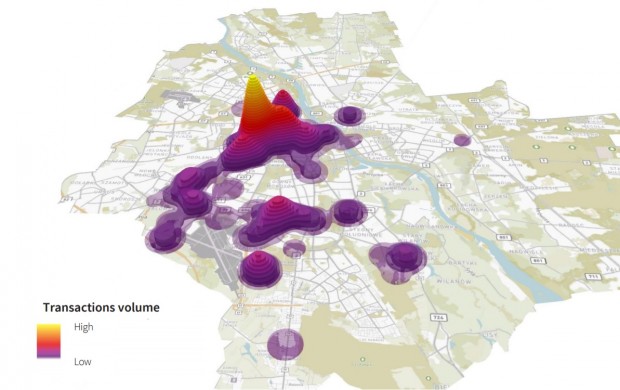

Heatmapa 3D nowych umów w Warszawie 2016

Źródło: Hot or not – Analiza popytu na biura w Polsce, JLL Marzec 2017

Ostatnie preferencje najemców w kwestii wyboru nowej lokalizacji w Warszawie są inne niż jeszcze kilka lat temu. W 2012 r. Mokotów był niekwestionowanym faworytem, (40% udziału w popycie). Do najważniejszych kontraktów tego okresu należały: nowa umowa T-Mobile na 27 000 m2 w Marynarska 12, nowa umowa Poczty Polskiej na 12 600 m2 w Domaniewska Office Hub oraz nowa umowa IPN na 6 500 m2 w Empark Mars. Mokotów dynamicznie się rozwijał, podpisywano kolejne umowy. Budynki takie jak Ambassador, Mokotów Nova oraz Platinium Business Park przyciągnęły znaczącą liczbę nowych najemców. Obraz dzielnicy zmienił się w 2016 r. Wraz z mniejszą liczbą sfinalizowanych transakcji, znaczenie Mokotowa spadło. Jednak dzielnica nadal pozostaje jednym z głównych warszawskich centrów biznesowych, co potwierdzają transakcje – Roche w Graffit i Eurocash w Marynarska Business Park.

Terenem, który ostatnio cieszy się dużym powodzeniem i jest symbolem niezwykle udanego wykreowania nowego obszaru biznesowego jest rejon Dworca Gdańskiego i Gdański Business Center. Strefa obejmująca Aleje Jerozolimskie i okolice odnosi coraz większe sukcesy. Ten obszar przyciąga nowe firmy do budynków takich jak Eurocentrum, Nimbus oraz Equator. Z drugiej strony, istnieje kilka mikrolokalizacji i projektów, które zyskują ogromne uznanie przez określony czas, a następnie ich popularność stopniowo zanika. Taka sytuacja miała miejsce w Wilanowie w 2012 r., kiedy Assecco wynajęło 20 400 m2 w Wilanów Office Park oraz w latach 2012-2015 na Placu Unii. Zarówno w 2012 r., jak i 2016 r. „Bliska Wola” była często wybieraną lokalizacją. W 2012 r. Frontex wynajął 14 600 m2 w Warsaw Spire, Generalna Dyrekcja Dróg Krajowych i Autostrad wynajęła 11 700 m2 w Green Corner, a BPS zdecydował się na przeniesienie do nowej siedziby. Dzielnica skupiła na sobie jeszcze większą uwagę w 2016 r., kiedy BGŻ BNP Paribas podpisał umowę przednajmu na 22 000 m2 . Warto podkreślić, że należy oczekiwać dalszego dynamicznego rozwoju tego rejonu w najbliższych latach.

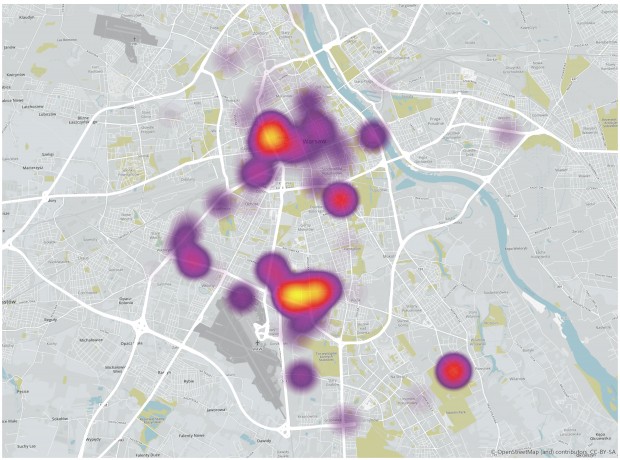

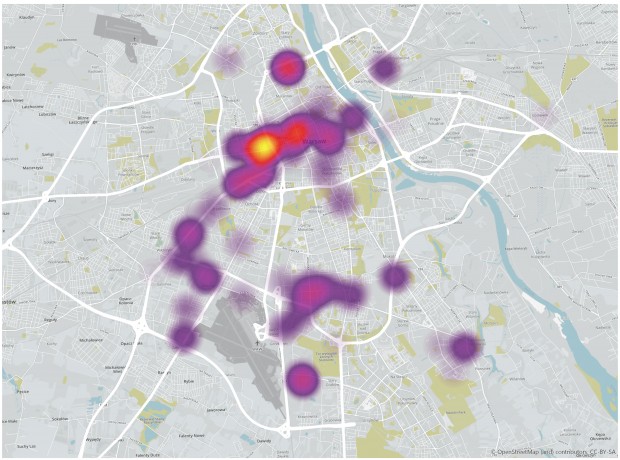

Warszawa 2012 Warszawa 2016

Źródło: Hot or not – Analiza popytu na biura w Polsce, JLL Marzec 2017